Convocada por Estados Unidos, el país anfitrión, la Cumbre de las Américas en su novena edición se llevó a cabo del 8 al 10 de junio en Los Ángeles, California. La reunión, a la que asisten regularmente los presidentes y jefes de gobierno de los países americanos, no estuvo exenta de tensiones por la decisión de no convocar a tres de los países de la región que tienen gobiernos autoritarios y la decisión de otros por doblar la apuesta negándose a asistir, como México y otros países, en un gesto que fue interpretado por muchos analistas como una intención de sabotear la reunión, debilitando así la influencia de los EE. UU. en la región.

La conclusión de la Cumbre llevó a la suscripción de un acuerdo en materia migratoria, que había concentrado las expectativas de la prensa y los medios de opinión en el continente, y que por tanto recibió una amplia difusión en los medios y las redes sociales. Pero el evento también resolvió impulsar un acuerdo de cooperación económica, que ha recibido menor difusión en la opinión pública, no obstante que es complemento fundamental del acuerdo migratorio impulsado por Washington, y que tiene enorme importancia porque está en el centro de lo que hoy en día constituye la preocupación principal de los países Latinoamericanos y del Caribe y que tienen que ver con la estrategia económica que deben seguir para superar la condición de rezago económico agravado ahora por los resultados de la pandemia y el nuevo orden mundial reorganizado a partir de la invasión rusa a Ucrania.

La Alianza para la Prosperidad Económica en las Américas

Una de las más importantes resoluciones tomadas en la pasada cumbre de las Américas fue la iniciativa Alianza para la Prosperidad Económica en las Américas, anunciada por el presidente Biden en la ceremonia de inauguración el pasado 8 de junio.

De acuerdo con el texto (disponible en https://www.state.gov/translations/spanish/hoja-informativa-el-presidente-biden-anuncia-la-alianza-para-la-prosperidad-economica-en-las-americas/ 8 de junio 2022), se trata de un nuevo acuerdo histórico para impulsar la recuperación y el crecimiento de la economía del hemisferio, y ofrecer resultados a los trabajadores. El hemisferio occidental, representa el 31.9 % del PIB mundial y es una de las regiones económicas más dinámicas del mundo.

El diagnóstico que presenta este documento, disponible en la página del Departamento de Estados norteamericano, se puede resumir en dos puntos que son difícilmente rebatibles

- América Latina y el Caribe aún se tambalea por el impacto desproporcionado de la pandemia de COVID-19 y ha sufrido la mayor contracción económica de todas las regiones del mundo.

- La desigualdad de ingresos está aumentando, millones de personas están cayendo de nuevo en la pobreza y la inflación mundial, agravada por la guerra de Putin en Ucrania, que está poniendo a prueba los presupuestos de las familias.

En ese sentido, la Alianza propone “reconstruir las economías desde abajo hacia arriba y desde el centro hacia el exterior”. Se propone apoyar a las empresas y a los trabajadores estadounidenses y respaldar la recuperación, la resiliencia y la estabilidad del hemisferio en las Américas en su totalidad.

Para poner en marcha esta estrategia, propone que Estados Unidos celebr consultas iniciales con sus socios en el hemisferio y las partes interesadas sobre las siguientes áreas de interés:

Revitalizar las instituciones económicas regionales y promover la inversión. Revitalizar el Banco Interamericano de Desarrollo, con reformas que impulsen la ambición climática, la inclusión social y el desarrollo del sector privado; asegurar que las instituciones financieras y económicas internacionales den prioridad a la región. También, apoyar a los países que acogen a un gran número de migrantes o refugiados, o que quieren hacer reformas ambiciosas que estén en línea con los objetivos de la Alianza.

Hacer que las cadenas de suministro sean más resilientes y diversificadas para minimizar los riesgos de interrupción del suministro. Un tema que ya había sido introducido en la reunión de presidentes de México y Estados Unidos el año pasado, pero no está muy claro como la política económica pueda ayudar a las cadenas de suministro, que son redes de proveeduría creadas por los oligopolios mundiales y que enlazan a empresas de diferente tamaño con diferentes localizaciones en el mundo. Tal vez sea más conveniente limitar el espacio para la intervención de la inversión pública, enfocarse en ampliar, robustecer y modernizar la infraestructura portuaria y carretera, apoyar a las industrias del transporte marítimo y terrestre internacional, promover las inversiones privadas en este sector de infraestructura para promover la baja en los costos de transporte, y con eso ayudar a disminuir los costos comerciales en el comercio de insumos y partes, que son el obstáculo principal del comercio internacional.

Así, con una definición temática precisa, podría avanzarse en identificar campos de inversión para dimensionar montos necesarios de inversión pública y privada.

Actualizar la negociación básica, que debe entenderse como actuar desde el lado de la oferta, esto es que las inversiones públicas y las innovaciones en la administración pública hagan que la vida sea mejor para el ciudadano; ampliar la participación en la economía formal, con medidas fiscales y de lucha contra la corrupción, así como la cooperación y las inversiones en infraestructuras en ámbitos como la migración, la educación, la salud, el desempleo y la jubilación, el cuidado infantil y la capacitación económica de la mujer.

Sin duda, una propuesta muy ambiciosa, que va mucho más allá que solo dar o pedir dinero. Estas acciones para “actualizar la oferta básica”, tenderán a mejorar la relación sociedad y gobierno pues pone en el centro de las innovaciones públicas el mejoramiento de la vida de los ciudadanos. En el mismo sentido va la idea de ampliar la economía formal, a través de medidas fiscales, pero también de combate a la corrupción, lo que implica actuar sobre las conductas de agencias de los funcionarios públicos que tienen que ver con el registro y supervisión de los agentes económicos en la informalidad. Por último, promover la cooperación e inversiones en áreas como migración, educación, salud, desempleo y jubilación, cuidado infantil y capacitación económica de la mujer, atendería a problemas estructurales de orden económico y social que interactúan para obstaculizar el desarrollo económico.

La iniciativa también contempla crear empleos de energía limpia para el avance de la descarbonización y la biodiversidad y promover el comercio sostenible e inclusivo. Aquí si EE. UU. propone cooperar mejor en la facilitación de las aduanas, avanzar en la transparencia y las buenas prácticas regulatorias, perseguir altos estándares en la economía digital, apoyar responsablemente las tecnologías emergentes, crear resiliencia en las cadenas de suministro de energía y alimentos de los países americanos, promover sólidas normas laborales y ambientales, e incentivar la responsabilidad corporativa y una carrera ascendente para fomentar el desarrollo económico regional.

En resumen, la iniciativa prevé un conjunto de acciones que pueden ayudar a América Latina y los propios EE. UU. a superar en menor tiempo las fragilidades de estas economías, acentuadas por los efectos de la pandemia y el conflicto bélico actual. Estancamiento económico, inflación, tasas de interés al alza, déficit fiscal y sobreendeudamiento gubernamental, son los factores que describen la situación actual de estos países y que pueden desembocar en problemas de inestabilidad social y política, y migración hacia países vecinos y por supuesto hacia los EE. UU. como lo vemos ahora.

Perspectivas económicas para América Latina

Las estimaciones más recientes sobre el desempeño esperado de las economías latinoamericanas, en el escenario creado por la invasión rusa de Ucrania, son muy sombrías a la vista de todos los organismos internacionales que realizan mediciones sobre la economía mundial.

En una de las más recientes, del Banco Mundial (BM) (Global Economic Prospects, Junio de 2022, https://openknowledge.worldbank.org/handle/10986/37224), ajustó a la baja las predicciones formuladas en enero de este año, para quedar en 2.5%, 1,9% y 2.4%, para el periodo 2022-2024. De los tres países más grandes, se estima que Argentina tendrá el mejor desempeño, creciendo a 4.5% este año, contra 1.7% de México y 1.5% de Brasil. Para los siguientes dos años esperan que Argentina baje ese ritmo de crecimiento para llegar a 2.5% en 2024, y México y Brasil creciendo al 2%. Con estos resultados México sería el más afectado pues la recuperación de los niveles prepandemia ocurriría hasta 2024 y el crecimiento global para todo el actual sexenio sería el índice que se logre ese año, es decir, 2% para todo el periodo sexenal que significaría un crecimiento promedio anual de un tercio de punto porcentual.

El crecimiento de la economía del subcontinente latinoamericano estará por debajo de los países del África Subsahariana, que se espera tendrá un crecimiento ascendente de entre 3.7% y 4% entre 2022 y 2024.

Si bien en 2021el consumo privado de los países de la región presentó una importante recuperación, se espera que éste disminuya en los siguientes años. Por su parte, el consumo público, que repuntó también el 2021, crecerá a tasas por debajo del 1% en este año y los siguientes. La inversión fija bruta, por su parte, presentará también esta tendencia a la contracción con un ligero incremento en el 2024. La contribución de las exportaciones netas al crecimiento, de acuerdo con el mismo Banco Mundial, será una cifra cercana a 0 en estos siguientes tres años para los países latinoamericanos. Para el caso de México, la fuente exclusiva de bajo crecimiento esperado será la aportación que hagan las exportaciones netas, lo que hace que el desempeño económico de México en los próximos años dependa crucialmente de su socio comercial, Estados Unidos.

Para el BM, la caída en el crecimiento económico mundial se explica por la invasión rusa de Ucrania, que no sólo precipitó una catástrofe humanitaria, también está provocando menor crecimiento económico y una reducción sustancial en los efectos derrama globales. Los problemas preexistentes causados por la pandemia en sus diferentes cepas, los cuellos de botella en las cadenas de suministro globales y los aumentos en el precio de muchos productos básicos, están siendo magnificados por el conflicto bélico.

Esta situación ha reducido aún más el espacio político, que es ahora más limitado que lo que se tenía al final de la pandemia. Además del alza en las materias primas y las disrupciones del suministro de bienes, los países enfrentan ahora un problema inflacionario que hace más difícil para la política económica el dilema de apoyar el crecimiento económico o controlar las presiones de precios. Al mismo tiempo que han aumentado los niveles inflacionarios, las economías se han visto forzadas a incrementar las tasas de referencia y las tasas de interés de los bonos gubernamentales, encareciendo la demanda de créditos en un momento en el que crece la demanda de financiamiento por parte del Estado, debido al exceso de gasto que provocó la atención sanitaria de la pandemia y la aplicación de programas de apoyo económico para negocios y personas afectados por ese siniestro.

El gasto público experimentó fuertes alzas en los países latinoamericanos por la demanda extraordinaria de recursos derivados del problema sanitario y la consecuente parálisis económica. En aquellos países que contuvieron o moderaron el incremento en el gasto del gobierno, como fue el caso de México, no escaparon a que aumentara en forma desproporcionada el déficit público debido a una caída en la recaudación de impuestos por la suspensión de actividades y la menor movilidad de las personas. En México, en 2020 el presupuesto del gobierno reportó un déficit de 4.6% del PIB, el más grande registrado al menos desde 1990. Por su parte, Brasil reportó una situación similar, el déficit gubernamental ascendió a 13.4% del PIB en 2020, cuando había sido de 5,9% el año anterior. Argentina pasó de tener déficit de 3.8% del PIB en 2019, a 8,5% en 2020.

Como consecuencias de la necesidad de ajustar las economías al nivel de la demanda agregada, disminuir la oferta monetaria y financiar el gasto del gobierno, junto con la tendencia mundial a la normalización de la política monetaria, estos países están aumentando sus tasas de interés. Argentina subió su tasa de interés a 49% desde un nivel por debajo del 40% que mantuvo el 2021, gracias a una política antinflacionaria que había logrado reducir las tasas desde un 80% que predominaron previo a la pandemia. Brasil pasó de tasas de 2% en el 2021 a niveles de 12% en 2022, con tendencia al alza. Por su parte, México abandonó el crédito barato al que había llegado en 2021 con tasas de 4%, para subir en forma escalonada al nivel actual de 7% en el último registro del 2022.

Esta restricción monetaria no solo provoca menores tasas de crecimiento de la actividad económica al encarecer el consumo y el financiamiento de las empresas, además encarece el financiamiento del déficit público para el gobierno forzando a una reducción del consumo gubernamental y la puesta en marcha de políticas de reducción del gasto público.

Las presiones inflacionarias en estas economías, incentivadas por el aumento del déficit público y la oferta monetaria, el rezago en la oferta debido a la parálisis y la dislocación de cadenas productivas producidas por la pandemia, y ahora el shock de oferta de combustibles y alimentos debido al conflicto bélico Rusia-Ucrania, ha hecho que el aumento de precios se convierta en la expresión más próxima del problema económico que enfrenta la región. En Argentina la inflación pasó de un nivel de 50.7% en enero de este año, a 58% en abril; Brasil vio crecer sus precios de 10.4% en enero de 2022 a 12.13% en abril con una baja moderada en mayo. México, se encuentra en una persistente ola inflacionaria que inició en abril de 2021, cuando se superó la meta de inflación del 3% y que ha llevado al índice inflacionario a 7.65% en mayo del 2022.

PIB real. Variación respecto al año anterior

| Región/países | 2019 | 2020 | 2021 | 2022e | 2023e | 2024e |

| Latinoamérica y el Caribe | 0.8 | -6.4 | 6.7 | 2.5 | 1.9 | 2.4 |

| Brasil | 1.2 | -3.9 | 4.6 | 1.5 | 0.8 | 2.0 |

| México | -0.2 | -8.2 | 4.8 | 1.7 | 1.9 | 2.0 |

| Argentina | -2.0 | -9.9 | 10.3 | 4.5 | 2.5 | 2.5 |

Nota: e Proyecciones.

Fuente: World Bank: Global Economic Prospects. June 2022.

Las presiones inflacionarias presionan al alza las tasas de interés y esto influye para frenar el crecimiento de la economía. En los siguientes meses estas tendencias se verán acentuadas por la decisión de la Reserva Federal de EE. UU. de aumentar en 75 puntos base la tasa de referencia de Estados Unidos, en la reunión del 15 de junio, un alza que no se presentaba desde 1994. Esta decisión provocó una baja en el pronóstico de crecimiento para ese país para este 2022, a 1.7% en el margen inferior. A esto seguirá un ajuste en las tasas de interés en estos países, en una política monetaria aún más restrictiva, que estrechará aún más los márgenes de la estrategia de recuperación económica.

El impacto del Covid en América Latina

De acuerdo con cifras de Our World in Data (https://ourworldindata.org/covid-deaths), el continente americano fue el más afectado por la pandemia del coronavirus en cuanto a número de muertes, en el mundo.

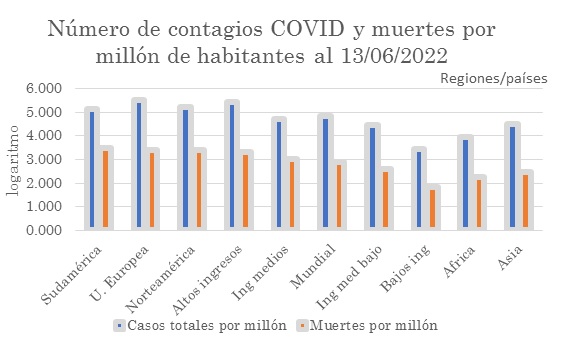

En particular, Sudamérica fue la región con mayor número de fallecimientos por millón de habitantes. En número de contagios por millón de habitantes, la región tuvo casi el doble de afectaciones registradas a nivel mundial. En este indicador, fue superado sólo por los países de la Unión Europea, que tuvieron mayor número de contagios, cerca de 4 veces el promedio mundial.

Fuente. Cifras de Our World in Data. https://ourworldindata.org/covid-deaths

Pero en cuanto a fallecimientos por la pandemia, América del Sur tuvo mayor afectación. Al 13 de junio, los fallecidos por COVID sumaban 2,995 casos por millón de habitantes, contra 891 registrados a nivel mundial. Por su parte, en Norteamérica, que comprende desde Alaska, Estados Unidos, México, Canadá, los países centroamericanos y del Caribe, se tiene registrados a la fecha 2,436 casos por millón de habitantes.

Estas cifras parecen haber encendido luces de alarma solo en Estados Unidos, porque no se advierte de parte de los países de este lado del continente que estén tomando las acciones necesarias para contrarrestar las consecuencias económicas del desastre de salud.

Combinados, el estrecho margen con que cuenta los países latinoamericanos para recuperar la senda del crecimiento económico, la demanda de recursos para fortalecer los sistemas de salud y recuperar la gobernabilidad y la necesidad de estabilizar las economías, ensombrecen las perspectivas de crecimiento económico de los países latinoamericanos en los siguientes años.

A manera de conclusión

La iniciativa económica propuesta por EE. UU. en la IX Cumbre en realidad tiene escasas posibilidades de tener algún impacto en la región.

La cumbre se vio debilitada no solo por el problema de que muchos países decidieron no asistir, sino también por los propios problemas de gobernabilidad que enfrenta internamente el gobierno de Joe Biden.

Aunque la instrumentación de esta alianza está sujeta a consultas que EE. UU. se compromete a hacer en algún momento, como lo establece la propia iniciativa, al gobierno de Biden en realidad le quedan solo 2 años y hasta hoy existen posibilidades de un cambio de signo en las próximas elecciones de noviembre, que crearán condiciones favorables al Partido Republicano en las elecciones presidenciales de 2024. Esto podría marcar el regreso de Trump. La posibilidad de instrumentar la alianza, una estrategia que llevará varios años en ponerse en marcha es, en ese sentido, reducidas.

Pero eso es tan importante las conclusiones a las que llegue la comisión que investiga la revuelta en Washington del 6 de enero de 2021, los falsos alegatos de fraude electoral del anterior presidente Trump, a quien se acusa de que “azuzó sin ambages a sus simpatizantes más radicales, los convocó a la capital y luego, en un discurso sin sutilezas les indicó que marcharan al Capitolio” (León Krauze, “El golpe de Estado de Donald Trump” Columna epicentro, El Universal 13/06/2022).

Porque con un probable gobierno de Trump en 2024 lo más seguro es que no habrá cooperación alguna, más bien puede haber algún conflicto de orden local en temas que disgustan a Trump. Pero, como lo demostró la experiencia con México, en el episodio de la contención de las caravanas migrantes y la amenaza de imposición de aranceles a México, en el 2019, si se acatan las órdenes de Trump es posible llegar a una situación en la cual EE. UU. les asegure neutralidad en la gobernanza interna y, contradictoriamente, ése es un escenario deseable para los gobiernos autocráticos de América Latina.

Dr. Eliseo Díaz González

El Colegio de la Frontera Norte

![]()